Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

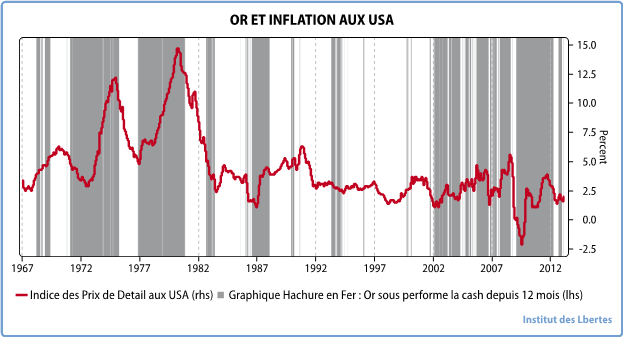

Le 15 avril dernier, le cours de l’or a connu sa plus grosse chute depuis 30 ans. Le prix des contrats sur l’or à échéance avril ont chuté de 9,4% en une séance, cloturant à 1360,60$ l’once. A l’automne dernier, l’or valait aux alentours de 1800 dollars l’once. Cette récente chute du cours de l’or est la plus rapide depuis 30 ans. Quelle signification peut-on donner à cette chute si soudaine ?

J’ai lu dans la presse spécialisée de nombreuses explications, en général superficielles et peu convaincantes.

La seule explication argumentée que j’ai trouvé intéressante vient de Charles Gave, fondateur et Président de GaveKal Research, une société de recherche et de conseil en gestion de portefeuille. Je me permets de reprendre in extenso son exposé.

De l’analyse du passé, il constate deux choses :

- une hausse du cours de l’or est symptomatique d’une Fed abusant de la planche à billets, ce qui engendre de l’inflation ;

- chaque baisse du cours de l’or a coïncidé avec une baisse de l’inflation aux Etats-Unis.

À cela, dit-il, nous avons deux explications possibles :

- les banquiers illuminati/francs-maçons/martiens complotent en secret avec le gouvernement américain pour manipuler le cours de l’or à leur propre profit.

- quelque part dans le système financier international, la vitesse de circulation de la monnaie s’est subitement effondrée.

Balayons du revers de la main l’explication numéro une et expliquons la seconde.

Avant cela, rappelons la célèbre égalité MV = PQ, où M est la quantité de monnaie en circulation, V est la vitesse de circulation de cet argent, et PQ (prix des biens vendus x quantité de biens vendus) représente l’activité économique nominale (le PIB, pour faire simple) d’un pays.

Comme nous le savons, M augmente comme jamais dans l’histoire, et le cours de l’or baisse.

Cela veut sans doute dire, nous explique M. Gave, que quelque part dans le système financier, la vélocité de l’argent est en train de s’effondrer. Et cet endroit est probablement l’Europe après le crise chypriote.

En d’autres termes, il y a quelque part dans le système financier un gigantesque trou noir qui absorbe les colossales sommes d’argent qui sont injectées dans le système par les banques centrales.

Prenons l’exemple concret d’un déposant en zone euro qui aurait plus de 100 000 euros sur son compte épargne. Vu ce qu’il s’est passé à Chypre, notre déposant ne doit pas conserver son argent en espèces.

Deux solutions s’offrent à notre déposant en zone euro :

- il dépose son argent sur un compte dans une banque hors de la zone euro (Hong Kong, Singapour, New York, Montréal, Londres, etc.)

- il garde son argent dans son pays de résidence mais il le place (en actions, en obligations, etc.)

Conséquence pour les banques de la zone euro : leurs dépôts doivent sûrement être en train de s’évaporer.

Mais comme les banques prêtent leurs dépôts, poursuit M. Gave, la croissance des prêts bancaires va ralentir, voire s’inverser. S’ensuivrait une nouvelle crise du crédit et une dépression en Europe, ce qui est fortement déflationniste (et donc défavorable à l’or et aux matières premières).

Privés de liquidités bancaires, les Européens se verraient contraints de liquider leurs actifs, en premier lieu ceux qui se trouvent à l’étranger, dans le but de dégager du cash. Cash qu’ils convertiront en euros, ce qui fera grimper le cours de l’euro, à la surprise de tous.

Même si l’explication de Charles Gave n’a rien de certaine, elle est simple et élégante. Elle a le mérite d’expliquer trois apparents paradoxes : la masse monétaire augmente mais il n’y pas d’inflation, la Fed continue à imprimer des dollars mais l’or baisse, la zone euro est dans une crise économique profonde mais l’euro reste fort.

Certains préfèreront croire aux théories du complot mais, comme souvent, l’explication la plus simple et rationnelle est probablement la bonne.

Laurent Curau

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.