Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Vilipendées au moment de la crise des subprimes, regardées de toutes parts lors de la crise monétaire du début des années 2010, les agences de notation cristallisent les passions lors des crises financières et monétaires, travaillant dans l’ombre et hors du tapage médiatique entre chacune de ces périodes. Café de la Bourse vous propose une présentation détaillée des agences de notation : découvrez leur système de notation, les impacts que ces dernières peuvent avoir, leur rôle dans une crise économique et leurs limites.

Qu’est ce qu’une agence de notation ?

Une agence de notation est une société dont le rôle est d’évaluer le risque de défaut d’un emprunteur sur ses dettes financières, appelé aussi sa signature. Les emprunteurs peuvent être des entreprises privées ou publiques, des États ou des collectivités.

Depuis les années 1980, les agences de notation sont devenues un indice de référence tant pour les émetteurs que pour les investisseurs qui peuvent ainsi déterminer la solvabilité des émetteurs. Leur notation modifie le comportement des investisseurs institutionnels et sont les acteurs indirects de l’avenir des États et entreprises notées. Les trois agences mondiales de notation financière, Standard & Poor’s, Moody’s et Fitch Ratings ont respectivement été établies en 1868, 1908 et 1913.

Les notations attribuées ne constituent pas des recommandations d’achat ou de vente de titres ; leur mission est d’évaluer l’estimation du risque à un instant donné.

Le processus de notation

Pendant plus d’un demi siècle, les agences de notation étaient financées par les investisseurs qui payaient pour obtenir les notes des émetteurs. Désormais, l’émetteur qui désire être noté rémunère l’agence pour ses services. Les notations non sollicitées s’appuient sur des informations publiques.

Dans le cas d’une notation sollicitée, la note est attribuée après collecte des informations auprès de l’émetteur et entretien avec ce dernier. Une fois l’analyse présentée, l’émetteur peut faire appel à la décision du comité. La décision finale se traduit par un communiqué de presse relativement synthétique.

Les critères de notations sont disponibles sur les sites de Standard & Poor’s, Fitch Ratings et Moody’s. Ils associent les informations communiquées par l’émetteur aux données macro-économiques. L’expérience du secteur est également prise en compte.

Les systèmes de notation

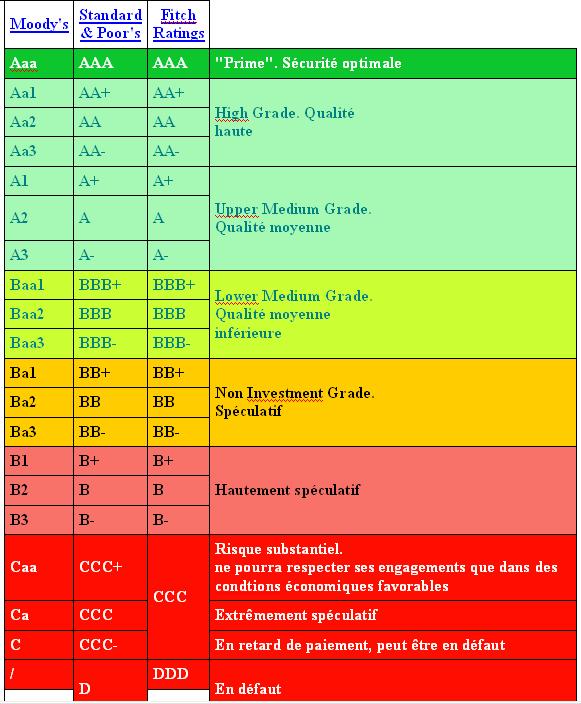

Le système de notation diffère d’une agence à l’autre mais un consensus peut être établi : les notes vont de A à D, A étant la meilleure note, et sont composées d’échelons intermédiaires. Un émetteur noté AAA (ou Aaa) aura un risque de faillite de 0,05%. En d’autres termes, plus la note de l’émetteur est élevée, plus son risque de faillite est faible dans les années à venir.

Un investissement est jugé spéculatif lorsqu’il s’adosse à un titre de dette émis par une entreprise notée BB ou moins. De manière générale, on considère que du AAA au A, les investissements sont sécurisés ; du BBB au B, ils sont considérés comme spéculatifs ; du CCC au C, l’entreprise est en risque de défaut ; et une notation du DDD au D traduit une situation de faillite de l’emprunteur.

Tableau de notation de Standard and Poor’s, Moody’s et Fitch Ratings

Impact de la notation

Si la notation n’a pas pour but d’impacter les marchés boursiers, dans la réalité, une dégradation d’une note est presque systématiquement suivie d’une baisse du cours du titre visé. Les investisseurs sont très attentifs aux notations (baisse ou augmentation de la note, émetteur sous surveillance) et modifient leur attitude de placement en fonction de ces ratings.

Une entreprise notée AAA (ou Aaa) obtiendra des taux d’intérêts plus faibles que ceux d’une entreprise située dans la catégorie « spéculative ». Ainsi, un investisseur institutionnel imposera des taux d’intérêts plus élevés à un État, une collectivité ou une entreprise qui a une mauvaise note, compte tenu du risque plus grand. Il devient difficile pour un émetteur défaillant de boucler une émission d’obligations. La différence de niveaux entre les taux d’intérêt d’un émetteur noté AAA ou moins constitue la prime de risque.

Le rôle des agences de notation dans la crise des subprimes

Les agences de notation ont leur part de responsabilité dans la crise des subprimes. En notant AAA des opérations financières développées sur les crédits hypothécaires, sous-évaluant le ainsi le risque encouru par les investisseurs, les agences de notation ont participé à la formation d’une bulle de crédit. Leur tort a été de ne pas réévaluer à temps la solvabilité des émetteurs.

En refusant de dégrader les notes des émetteurs qui apparaissaient déjà peu solvables, puis en abaissant brutalement leurs notes lorsque le marché de l’immobilier s’est retourné, les agences de notation ont aggravé l’engagement des États dans une crise systémique.

Si Standard & Poors, Fitch et Moody’s n’avaient pas participé à la mécanique des crédits titrisés, ou n’avaient pas accordé trop généreusement des notes AAA sur les paquets titrisés, le risque réel aurait sans doute été mieux appréhendé et l’éclatement de la bulle spéculative moindre.

Les limites des agences de notation

Les agences de notation sont soumises à des conflits d’intérêt qui amoindrissent leur fiabilité depuis quelques années :

- les émetteurs payent les agences de notations pour être notées : les agences de notation sont donc dépendantes de leurs émetteurs. La rémunération fournie par les émetteurs leur est indispensable et leur permet de publier chacune des centaines de milliers de notes.

- mélange des activités de conseil et de notation : l’agence n’intervient pas seulement comme évaluateur d’une entreprise déjà existante : elle conseille également les opérations en cours de montage. Elle fait partie du processus qui constitue le produit.

Les agences de notations peinent à évaluer correctement certaines opérations financières de plus en plus complexes et entravent la fiabilité des notations. Rappelez vous Vivendi Universal, qui faisait faillite deux semaines après avoir été estampillé AAA.

Au cœur de la bulle internet, 90 % des notes attribuées étaient positives et incitaient à l’achat, au mépris de l’endettement considérable des sociétés de l’ère informatique (Worldcom : 29,3 milliards de dollars, Global Crossing : 12,4 milliards). Ce n’est qu’en juin 2002, alors que les indices boursiers avaient déjà perdu 40 % en deux ans, au niveau mondial, que les agences ont commencé baisser leurs notes des entreprises cotées sur les bourses du monde.

Les agences de notation n’ont anticipé aucune des crises importantes malgré les dettes considérables impliquées. Pendant la crise mexicaine, qui débutait fin 1994, Standard & Poor’s n’a abaissé leur rating qu’en février de l’année suivante, tandis que Moody’s ne changeait pas son appréciation. Elles n’ont pas non plus vu arriver la crise asiatique de 1997. Au contraire, par leurs décisions tardives ou brutales, elles ont parfois accentué les difficultés (Brésil en 1999 ; Argentine en 2001).

Agences de notation : le cas de la Grèce

Plus récemment, la crise grecque a également été minimisée par les agences de notation. Lorsque les pays de la zone euro ont convenu que le déficit de la Grèce étaient trop lourds pour que l’économie puisse se maintenir, les 27 pays de la zone euro ont travaillé pendant 3 mois à l’élaboration d’un plan de sauvetage conjoint avec le FMI de plus 110 millions d’euros ; de quoi remplacer la valeur commerciale des marchés.

Une fois de plus, malgré des mois de marasme et de scandales répétés (Goldman Sachs aurait aidé la Grèce à maquiller le montant de sa dette pour que le pays rentre dans la zone euro), il aura fallu plus de 3 mois à Standard & Poor’s pour abaisser la note de la Grèce. En dégradant brutalement la note du pays, l’agence a assené le pays qui ne peut plus emprunter sur les marchés, tant les taux ont augmenté.

La Grèce a été le premier pays de l’Union européenne à subir une telle crise systémique, et si les pays de la zone euro se sont assemblés pour empêcher la faillite du pays, on mesure bien le double impact de l’abaissement à retardement d’une note, en cas de défaut d’un pays indépendant économiquement et financièrement de toute entité.

Ces déviations et manquement des trois agences de rating internationales ont soulevé nombre de problématiques quant à leur fonctionnement, réglementation et le contrôle actuel auquel elles doivent être soumises, faute de quoi la faillite sera inévitable pour certains États.

On peut alors se demander : Faut-il un encadrement réglementaire ? Plus de concurrence ? Ces questions restent en suspens et sont loin d’être tranchées.

Inscrivez-vous à notre newsletter gratuite et recevez en cadeau notre ebook pour investir en Bourse

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.